世界杯体育2024年该行客户贷款总数增长406亿-万博官网网页版·官方网站 - 登录入口

4月9日,青岛银行(002948.SZ,03866.HK)举办2024年度事迹评释会。青岛银行董事长景在伦、行长吴默契、副行长陈霜、副行长刘鹏、副行长张猛、董事会文书张巧雯等东说念主出席现场,并就分成、资产质料、信贷投放、好意思国“平等关税”等问题进行了复兴。

归母净利润同比增长20.16%

2024年,青岛银行营业收入134.98亿元,比上年加多10.25亿元,增长8.22%。净利润44.05亿元,比上年加多7.33亿元,增长19.97%;包摄于母公司激动的净利润42.64亿元,比上年加多7.16 亿元,增长 20.16%。

盈利才略要道筹划净息差1.73%,比上年下落0.10个百分点。把柄Wind数据,当今已公布2024年财报数据的23家A股上市银行中,有10家银行净息跳跃1.7%,青岛银行位列其中,名循序八。

2024年,青岛银行利息收入224.21亿元,比上年加多12.81亿元,增长6.06%,主如果贷款等繁殖资产限度扩大,抵销资产收益率下行影响,杀青利息收入增长。利息支拨125.48亿元,比上年加多6.90亿元,增长5.81%,主如果罗致入款和应付债券等计息欠债限度扩大,相应利息支拨增长所致。

陈霜暗意,为搪塞息差收窄,青岛银行优化资产结构,提高高收益资产在繁殖资产中的比重,加大贷款投放力度,对要点地区、优质客群加多信贷投放。2024年该行客户贷款总数增长406亿,增幅13.53%。

同期,服从压降欠债成本,包括作念好高成本入款量价管控,率领入款期限结构退换;讹诈供应链金融、金钱科罚、现款科罚等器具,加多活期入款、结算性入款占比等。2024年,该行公司入款平均付息率1.71%,同比下落0.16个百分点,零卖入款平均付息率2.46%,同比下落0.18个百分点。

资产质料方面,2024年末,青岛银行不良贷款率1.14%,下落0.04个百分点。拨备粉饰率241.32%,比上年末提高15.36个百分点。

按行业离别看,公司类贷款不良率0.87%,同比下落22个基点,不外零卖贷款不良达到2.02%,同比高涨58个基点。

张猛先容,下一步,青岛银即将要点怜惜几大鸿沟资产质料:

一是信用卡业务。受经济下行压力影响,部分债务东说念主还款才略改善尚需本领,早期延滞筹齐截定进度上升;受信用卡监管新规影响,信用卡合座结构退换,对新户获客及限度增长形成一定影响。

二是制造业、批发和零卖业等行业的小微企业贷款,该部分传统行业小微企业相对相比集结,自己抗风险才略相对较弱,受经济结构退换影响存在风险延伸泄漏的可能。

三是个东说念主运筹帷幄性贷款及住房按揭贷款,企业运筹帷幄的压力等向巨大从业东说念主员传导,同期受市集的影响,导致部分借钱东说念主还款才略和意愿有所下落。

2024年拟每10股分1.6元

2024年,青岛银行加权平均净资产收益率11.51%,比上年提高0.80个百分点。

“本行历久致力于改善ROE,2023-2025年三年计谋计算的中枢宗旨之一等于提高ROE。在昔日的前两年,咱们安常守分地作念了好多职责,坚执营收优先、效益为主,如实取得了一些见效。咱们的ROE从2022年的8.95%,提高到2023年的10.71%,2024年咱们ROE达到了11.51%,两年间提高了2.56个百分点。”陈霜先容。

陈霜强调,要发愤保执后续ROE呈现执续改善趋势,要道等于要抵制提高盈利水平。

下一步,青岛银即将统筹总量与结构平衡,在资产限度保执慎重增长的同期,执续优化资产欠债结构,最大限度褂讪息差空间,促使利息净收入抵制提高。

同期,愈加意思中间业务收入,利用派司上风,纵容发展债券承销等投行类业务,基金、保障等代销类业务,金钱科罚等代理类业务,以及国外结算等走动银行业务,抵制提高中间业务收入。

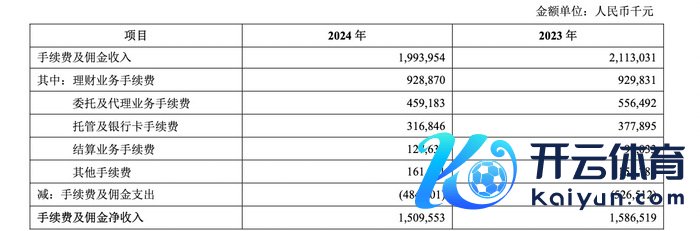

年报数据骄傲,2024年,青岛银行手续费及佣金净收入15.10亿元,比上年减少0.77亿元,下落 4.85%。

图源:青岛银行2024年报

从细分筹划看,减量主要来自寄予及代理业务手续费收入4.59亿元,比上年减少0.97亿元,下落17.49%,主如果受保障业政策变化等身分影响,代理保障业务等手续费收入减少,而债务融资器具承销等手续费收入加多,部分抵销其影响。同期,托管及银行卡手续费收入3.17亿元,比上年减少0.61亿元,下落16.16%,主如果信用卡手续费收入减少。

增量则来自结算业务手续费,收入1.28亿元,比上年加多0.31亿元,增长31.54%,主如果结算类走动银行业务收入加多。

陈霜暗意,要改善ROE,还要执续完善全面风险科罚体系,前瞻性精通各样风险,稳步改善资产质料,减少不良的负面影响;何况推动青银甘愿、青银金租两个子公司的业务发展,执续提高子公司盈利才略。

2024年末,青银甘愿甘愿投资资产余额2165.91亿元,径直和障碍投资的资产种类主要包括固定收益类、非法度化债权类、公募基金及老本市集类资产等。

2024年,青银金租讲求完成首轮增资扩股,总资产达到185.74亿元,较上年末增长3.88%。2024年,青银金租杀青营业收入6.67亿元,同比增长3.06%;杀青净利润3.51亿元,同比增长40.23%。

分成方面,3月26日,青岛银行董事会审议了2024年度利润分拨预案,拟向全体日常股激动每10股派发现款股息东说念主民币1.60 元(含税),分拨金额约为9.31 亿元。

张巧雯称,银行分成决策是平衡激动答复与历久慎重发展的复杂经过,需概括考量监管条件、老本富有率、盈利才略、计谋计算、激动答复、宏不雅经济及同行相比等诸多身分。

具体到老本富有率,“收尾2024年末,本公司中枢一级老本富有率为9.11%。全年来看老本富有率较2023年末有所提高,但即便如斯,当今青岛银行的中枢一级老本富有水平仍有提高空间。当下短期内进行外源性中枢一级老本补充的形势有限,咱们还要继续加大对实体经济的支执力度,保执资产和业务限度的历久褂讪发展,刻下这种复杂经济金融环境下风险反抗才略的迫切性也更为凸起,这些齐需要有富有的老本行动守旧,而内源性老本补充对咱们提高老本富有水平高出要道。”张巧雯暗意。

把柄该行近日发布的《青岛银行股份有限公司估值提高筹划》,青岛银行每年以现款形势向日常股激动分拨的利润不低于当年杀青的包摄于该行日常股激动的可分拨利润的20%。

“下一步,我行也将在概括研讨盈利情况、老本富有水平、监管要乞降将来可执续发展等多方面身分的基础上,增强分成的褂讪性、实时性和可预期性,合理计算现款分成的频次和比例,加多投资者的获取感和沉静度。”张巧雯暗意。

谈加征关税:客户已收受步伐搪塞

资产成就方面,2024年末,青岛银行客户贷款总数3406.90亿元,比上年末加多406亿元,较岁首增长13.53%,高于资产限度增速0.05个百分点;贷款总数占资产总数比例49.38%,比上年末提高0.02个百分点。

金融投资方面,2024年末,自营投资2573.81亿元,比上年末加多316.10亿元,增长14.00%,其中债券投资1984.46亿元,较上年末加多322.80亿元,增幅19.43%

下一步,青岛银行的信贷投放将有哪些要点宗旨?

吴默契暗意,研讨刻下个贷市集发展本色,受房地产市集景气度偏弱、消耗贷竞争加重等身分影响,预测仍以对公信贷投放为主。

吴默契先容,对公信贷投放方面,青岛银即将契合国度宏不雅调控政策,要点布局“八大赛说念”,分别为科技金融、普惠金融、绿色金融、蓝色金融、待业金融、优质制造业、宇宙行状、乡村振兴,即“五篇大著作”中的前四项,再加上蓝色金融、优质制造业、宇宙行状、乡村振兴,分层分类运筹帷幄,为客户提供金融做事决策。

同期,在零卖贷款方面,积极昂扬个东说念主客户刚需和改善性住房贷款需求,优化信贷结构,加大对住房贷款、消耗贷、运筹帷幄贷等贷款的投放力度,力图杀青平衡发展。

近日,好意思国政府对贸易伙伴征收“平等关税”的音信搅拌了全球老本市集。值多礼贴的是,这对银行业务会产生哪些影响?

在事迹会上,刘鹏就该问题复兴称,本次好意思国对包括中国在内的多个国度加征不对理关税,咱们以为短期会对外贸相差口产生一定冲击,历久来看会加快产业链重塑升级,企业“出海”需求将日益加多,对交易银行来说挑战中蕴含着机遇。

“就青岛银行而言,本次加征关税对我行业务的影响相对有限,从结算限度看,我行涉好意思贸易结算占比相对较低,涉好意思业务集结度不高,且通过前期调研,客户已收受拓展新渠说念、平摊关税成本等步伐搪塞,影响范围相对有限。”刘鹏暗意。

数据骄傲,2024年,青岛银行国外业务活跃客户3901户,较上年净增811户,增幅26.25%;杀青国外结算业务量176.88亿好意思元,同比增长42.18亿好意思元,增幅31.31%,居山东省内法东说念主银行榜首。

“山东地区外向型经济基础浑朴,市集后劲巨大,尤其制造业大多是外向型企业,以国外业务为切入点,做事企业发展,既是金融支执实体经济的灵验践行世界杯体育,亦然稳外资稳外贸的迫切举措。”刘鹏强调。